2025年12月18日,全球家庭機器人系統提供商臥安機器人(06600.HK)正式啓動港股招股,至12月23日結束,預計於12月30日在港交所主板掛牌上市。公司以其創新的SwitchBot系列產品覆蓋全球逾90個國家,構建了連接超千萬臺設備的用戶生態。本次招股獲高瓴資本旗下基金領投,基石投資者陣容強力。本文將從成長性、財務拐點、全球化布局及核心風險多個維度,爲投資者提供客觀分析。

核心看點:全球化高增長與深度用戶生態

公司的核心吸引力在於其已驗證的全球化高速增長曲線和已具規模的軟硬件生態。

根據弗若斯特沙利文報告,公司爲全球領先的家庭機器人系統提供商。其產品線涵蓋從靈巧型執行機器人(如門鎖、窗簾機器人)到智能感知決策系統的完整生態。截至最後可行日期,其SwitchBot App在全球擁有超過350萬注冊用戶,累計連接設備數量達1080萬臺。值得注意的是,約55.9%的用戶連接了2臺及以上設備,顯示出超越單品的生態協同效應和較高的用戶忠誠度。

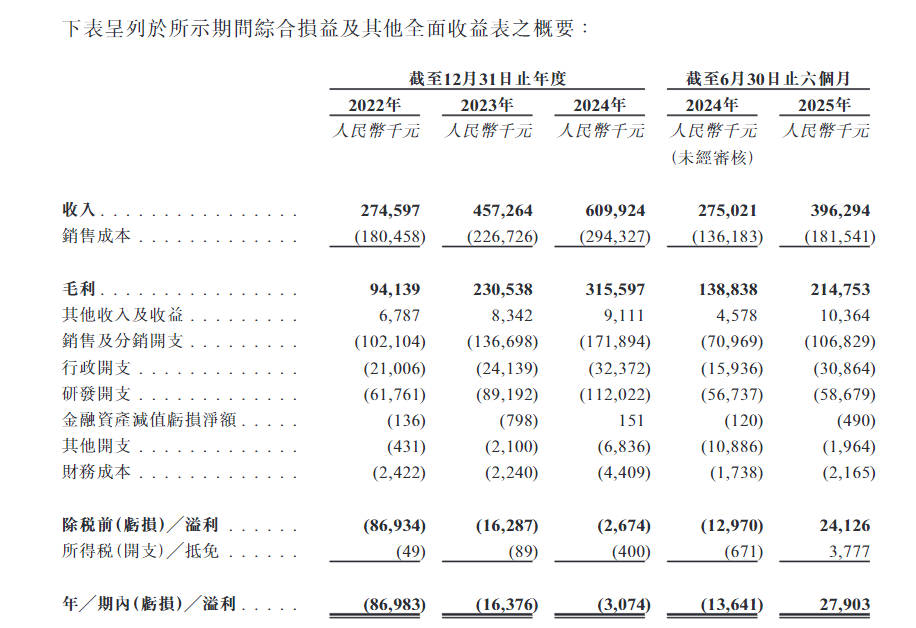

業績增長強勁,2022年至2024年,公司收入從2.75億元躍升至6.10億元,兩年間增長超過1.2倍,復合年增長率高達49.0%。毛利率亦同步優化,從2022年的34.3%大幅提升至2024年的51.7%,反映出產品結構升級與成本控制能力的增強。

財務透視:盈利拐點初顯與持續性挑戰

公司的財務表現正處於一個關鍵的驗證期,上半年盈利與全年預警形成鮮明對比。

盈利拐點信號明確但存疑:2025年上半年,公司實現淨利潤2790萬元,而去年同期爲淨虧損1364萬元,同比扭虧爲盈。反映核心經營利潤的經調整EBITDA(非國際財務報告準則計量)更是從去年同期的近乎爲零大幅增至5410萬元。這一變化是本次招股的重要亮點。

高研發投入構築長期壁壘:作爲技術驅動型公司,其研發投入持續加碼。2022年至2024年,研發開支從6180萬元增長至1.12億元,復合年增長率達34.7%,且連續三年佔收入比重約20%,爲長期產品迭代提供了支撐。

打新核心要素:高門檻發行與高瓴領投基石

發行信息:本次發行價區間爲每股63至81港元,全球發售約2222萬股。以最高發行價計算,集資總額約18億港元。每手100股,入場費約8181.69港元,爲近期新股中較高門檻。

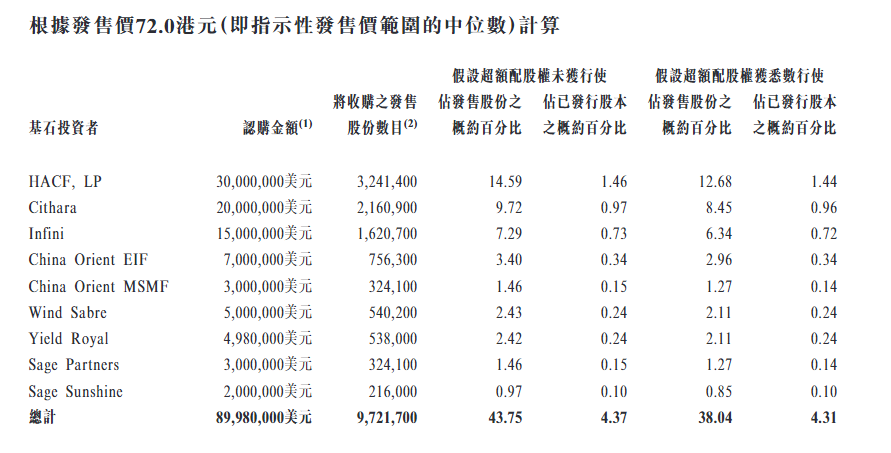

基石投資者陣容強大且集中:本次IPO引入9家基石投資者,合共認購約9000萬美元(約7.02億港元)。其中,高瓴資本旗下HACF, L.P.作爲領投方,獨家認購3000萬美元,佔基石總額的三分之一。按發售價中位數72港元計算,基石投資者認購股份將佔全球發售股份的約43.75%(假設未行使超額配股權),顯示出頂級機構對其基本面的高度認可,也爲發行後初期股價提供了較強的穩定性支撐。

風險關注:地緣政策、盈利波動與市場競爭

在樂觀的增長敘事下,投資者需重點關注以下具體且現實的風險:

美國高關稅政策的直接衝擊:公司收入嚴重依賴海外市場,而美國是其重要目標區域。招股書明確指出,自2025年初起,其從中國出口至美國的核心產品(如機器人系統)被徵收的最高關稅稅率可達約63%。這一稅率將直接且持續地侵蝕其在美國市場的利潤率,並可能削弱其價格競爭力,是影響其全球盈利模型的關鍵外部變量。

美國出口管制與制裁風險:除關稅外,公司業務還面臨潛在的美國出口管制(由美國商務部工業和安全局BIS執行)與經濟制裁(由美國財政部外國資產控制辦公室OFAC執行)風險。盡管公司董事認爲相關風險“甚微”,但若其供應商、合作夥伴或被列入相關受限名單,或美國政策發生不利變化,仍可能對其供應鏈穩定及國際市場拓展造成難以預料的幹擾。

盈利能力的脆弱性與持續性預警:盡管上半年實現盈利,但公司在招股書中明確預警,“預計截至2025年12月31日止年度產生淨虧損,該虧損狀況可能持續甚至隨後加劇”。主要原因包括高昂的上市開支及爲維持競爭力而必須進行的持續巨額研發與市場投入。這揭示了其盈利基礎的脆弱性,上半年盈利能否轉化爲全年乃至長期的穩定盈利,仍是核心觀察點。

激烈的全球市場競爭:全球智能家居及消費機器人市場由亞馬遜、iRobot(已被亞馬遜收購)、小米及衆多創新公司激烈角逐。公司需在巨頭環伺中持續保持產品創新力和品牌影響力,競爭壓力巨大,市場費用可能居高不下。

總結

臥安機器人的IPO呈現了一個頗具吸引力的全球化科技消費品牌故事:清晰的龍頭地位、強勁的營收增長、顯現的盈利拐點信號,以及由高瓴資本領投的、認購佔比近半的基石陣容。

然而,這個故事同樣面臨嚴峻挑戰:高達63%的美國關稅與潛在的監管風險構成雙重壓力,公司自身對持續虧損的預警揭示了盈利之路的坎坷,而全球市場的競爭從未停歇。打新投資者需在對其生態潛力和增長勢頭的樂觀預期,與對盈利確定性、外部政策風險的審慎評估之間,做出仔細的權衡。

新時空聲明: 本內容爲新時空原創內容,復制、轉載或以其他任何方式使用本內容,須注明來源“新時空”或“NewTimeSpace”。新時空及授權的第三方信息提供者竭力確保數據準確可靠,但不保證數據絕對正確。本內容僅供參考,不構成任何投資建議,交易風險自擔。