2026年1月4日,總部位於常州的萬幫數字能源股份有限公司(下稱“萬幫數字能源”)向港交所主板遞交上市申請,摩根大通、國泰君安國際、招銀國際擔任聯席保薦人。作爲全球最大的智能充電設備供應商(按2024年收入及銷量計),公司旗下核心品牌“星星充電”已成爲國內充電運營頭部企業。

圖片來源:招股書

常州起航:從汽車經銷到能源獨角獸的轉型之路

萬幫數字能源的進階故事,始於2014年的江蘇常州。彼時,深耕汽車經銷行業多年的邵丹薇,敏銳捕捉到新能源汽車產業的崛起機遇,從萬幫車業(華東地區知名汽車經銷商)內部創業,牽頭創辦萬幫新能源投資集團,正式切入充電設備賽道,“星星充電”品牌應運而生。招股書披露,公司初始團隊僅5人,在當時充電賽道以國企、央企爲主的格局下,從零搭建研發體系、管理架構,逐步奠定“生產+運營一體化”的業務基礎。

轉型初期,公司便確立“平臺型企業”定位與“土地模式”發展策略,拒絕單純依賴資本擴張,而是通過深耕充電設施建設與運營積累競爭力。2016年,公司獲得國開發展基金天使輪融資,加速技術研發與市場布局;2020年9月,完成8.55億元A輪融資,由中金資本旗下基金和施耐德電氣領投;2021年5月,高瓴資本領投的B輪融資落地,投後估值達155億元,成爲亞洲數字能源領域估值最高的獨角獸企業。2024年5月,公司上榜《2024胡潤全球獨角獸榜》,估值進一步攀升至180億元,從常州本土企業成長爲行業標杆。

業務深耕:充電+儲能構建雙輪驅動版圖

歷經十餘年發展,萬幫數字能源已形成“智能充電設備、微電網系統、大型儲能系統”三大業務板塊,構建起多元化數字能源解決方案體系。招股書明確提及,“以2024年的收入及銷量計,公司是全球最大的智能充電設備供貨商,當年全球銷量超過47萬臺,市場佔有率達5.3%”,同時也是“中國首家獲得高端國際主機廠客戶認證的智能充電設備供貨商”。

圖片來源:招股書

在核心充電設備業務領域,公司產品矩陣涵蓋直流快充、交流慢充、交直流一體充電樁等全品類,覆蓋公共樁、專用樁等多個細分市場。據中國充電聯盟數據,截至2025年9月底,星星充電運營的公共充電樁達71萬臺,位列全國第二,市場份額15.9%,僅次於特來電。

儲能與微電網業務成爲公司第二增長曲線。招股書披露,2023年至2025年前三季度,公司已成功交付逾300個微電網系統,應用於充電場站、工業園區、礦區等多元場景,通過“光伏+儲能+充電”模式提升綠電消納率、降低用戶用電成本。

在儲能領域,2025年前三季度公司大儲業務收入達2.8億元,工商儲產能利用率爲69.5%,形成與充電業務的協同效應。技術研發方面,2023年、2024年及2025年前三季度,公司研發開支分別爲2.35億元、3.44億元、2.47億元,佔總收入比例維持在8%左右;截至2025年9月30日,累計擁有580項授權專利,其中發明專利246項,涵蓋車網雙向互動、液冷散熱、動態功率分配等核心技術。

財務透視:增收背後的盈利考驗

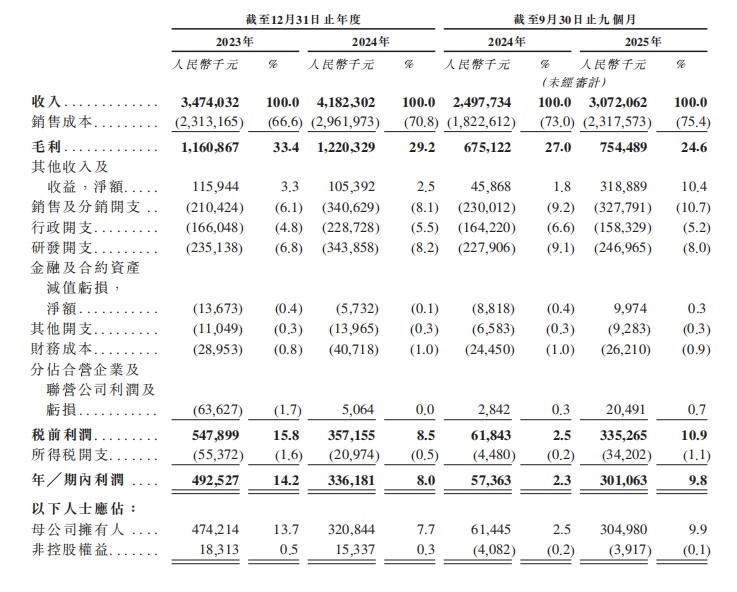

業務規模的持續擴張帶動公司營收穩步增長,但盈利端卻面臨多重壓力,呈現“增收不增利”的格局。招股書數據顯示,2023年度、2024年度及2025年截至9月30日止九個月,公司實現收入分別約爲34.74億元、41.82億元、30.72億元,2023-2024年同比增長20.4%,2025年前三季度同比增長23.0%。公司在招股書中解釋,“收入強勁增長主要受益於智能能源行業的快速擴張、新能源汽車市場的持續滲透、客戶結構的不斷優化以及產品供應及業務組合的持續豐富”。

盈利指標方面,公司盈利能力連續下滑。同期錄得利潤分別爲4.93億元、3.36億元、3.01億元,2024年淨利潤同比降幅達31.9%;毛利率從2023年的33.4%降至2024年的29.2%,2025年前三季度進一步下滑至24.6%,兩年九個月內下降8.8個百分點。招股書未直接說明毛利率下滑原因,但結合行業背景分析,主要與原材料成本上升、充電設備行業競爭加劇、業務結構調整有關。值得注意的是,2025年前三季度公司錄得轉讓資產的一次性收益1.96億元,佔同期除稅前溢利的58.4%,一定程度上提振了短期盈利水平。

存貨壓力與關聯交易問題同樣值得關注。截至2023年、2024年12月31日及2025年9月30日,公司存貨及其他合同成本分別爲8.60億元、9.79億元、10.53億元,持續攀升;同期存貨減值撥備分別爲0.54億元、0.90億元、0.93億元,公司在招股書中坦言,“無法保證將來不會發生重大撇銷事件”。關聯交易方面,公司與控股股東控制的“萬幫太乙”存在經常性交易,後者爲報告期內五大客戶之一,招股書提示,“控股股東有能力影響雙方交易條件,若其採取不利於上市公司的行動,則可能影響經營業績”。

圖片來源:招股書

全球破局:從中國市場到世界舞臺的擴張邏輯

依託國內市場的穩固基礎,萬幫數字能源自近年起加速全球化布局,從“常州企業”向“全球數字能源服務商”轉型。招股書顯示,截至2025年9月30日,公司產品及服務已銷往全球約70個國家及地區,海外收入達5.73億元,佔同期總收入的18.6%。公司管理層曾公開表示,“目前充電設施收入的80%來自國內,但預計2024年至少一半的毛利潤將來自海外業務”,海外市場已成爲公司盈利增長的關鍵引擎。

歐洲是公司全球擴張的核心陣地。公司與施耐德電氣成立合資企業Schneider eStar Holding B.V.,聯合推廣雙方品牌的充電設備及服務,借助施耐德電氣的全球渠道優勢快速打開歐洲市場。除歐洲外,公司計劃在非洲、中東、東南亞、南美及北美五大重點區域建立營銷及服務中心,進一步完善全球服務網絡。招股書明確,本次IPO募資將有相當比例用於“全球市場拓展”,包括設立本地銷售團隊及服務中心、提升海外交付能力等。

政策層面,《關於進一步構建高質量充電基礎設施體系的指導意見》《電動汽車供電設備安全要求》等政策文件相繼落地,爲行業發展提供規劃引領與標準支撐,也爲萬幫數字能源的全球化布局奠定了產業基礎。

風險與挑戰:獨角獸進階的必修課

盡管萬幫數字能源具備較強的行業競爭力,但赴港IPO後仍將面臨多重風險考驗。招股書重點提示了四大風險:一是政策依賴風險,2023年、2024年及2025年前三季度,公司獲得的政府補貼分別爲0.64億元、0.73億元、0.49億元,“政府補貼的收取如有任何不確定性或延遲,可能對公司產品的終端市場造成不利影響”;二是行業競爭風險,國內充電設備市場參與者衆多,特來電、星星充電、雲快充等頭部企業競爭激烈,同時海外市場面臨國際品牌的挑戰;三是技術迭代風險,新能源充電及儲能技術更新速度快,若公司未能持續投入研發,可能喪失技術領先優勢;四是存貨周轉風險,存貨周轉天數的波動及延長可能對公司現金流及流動資金狀況產生重大不利影響。

對於本次赴港IPO,公司在招股書中明確了募資用途:主要用於研發中心建設及技術創新、全球市場拓展、常州及鹽城生產設施產能提升、戰略投資與並購,以及營運資金補充。新時空研究院提示,本次資本化運作將助力公司鞏固全球充電設備龍頭地位,加速儲能與微電網業務拓展,但“增收不增利”的盈利困境、持續下滑的毛利率及海外擴張的不確定性,仍將是市場關注的焦點。從常州起步到衝擊港股,中國新能源獨角獸的進階之路,才剛剛步入新的階段。

新時空 NewTimeSpace 聲明: 本內容爲新時空 NewTimeSpace 原創內容,復制、轉載或以其他任何方式使用本內容,須注明來源“新時空”或“NewTimeSpace”。新時空 NewTimeSpace 及授權的第三方信息提供者竭力確保數據準確可靠,但不保證數據絕對正確。本內容僅供參考,不構成任何投資建議,交易風險自擔。