青島國恩科技股份有限公司(02768.HK)於2026年1月27日正式啓動H股招股,招股價區間爲每股34至42港元,每手200股,入場費8,484.71港元,預計於2026年2月4日在港交所主板掛牌上市。本次擬全球發售3000萬股,最高募集資金約12.6億港元。

來源:招股書

作爲一家橫跨化工新材料與大健康產業的中國供應商,國恩科技憑借其在“大化工”領域從上遊綠色石化到中遊高分子材料的縱向一體化布局,以及在“大健康”領域從明膠原料到終端產品的產業鏈延伸,展現出獨特的產業整合能力與增長韌性。然而,市場亦關注其盈利波動性、原材料價格風險及業務板塊間協同效應的可持續性。

核心看點:縱向一體化的“雙主業”產業布局

“大化工”板塊:國恩科技的故事核心在於其在中國化工新材料領域的深度耕耘與戰略延伸。公司以有機高分子材料改性業務爲基石,成功向上遊關鍵原材料領域拓展。根據弗若斯特沙利文報告,按2024年銷售收入計,公司是中國第二大有機高分子改性材料及復合材料企業。更具戰略意義的是,通過自建產能,公司已成爲中國按產能計最大的聚苯乙烯(PS)企業。這種從關鍵中間體(如苯乙烯、聚苯乙烯)到高性能改性材料的縱向一體化能力,使其在成本控制、供應穩定性和客戶協同方面構建了競爭優勢,產品廣泛應用於汽車、新能源、家電等下遊行業。

“大健康”板塊:國恩科技通過收購擁有幾十年歷史的“東寶生物”,公司成功切入明膠與膠原蛋白產業。在這一傳統領域,公司亦確立了領先地位:按2024年產計,是中國骨明膠市場產量第二、內資品牌第一的生產商,同時也是內資品牌第二大空心膠囊生產企業。公司正推動該板塊從原料供應商向“膠原+”終端產品綜合服務商轉型,尋求在大健康領域形成新的增長點。

公司“化工+健康”的雙主業模式旨在平衡周期性與消費性行業風險,並探索生物基材料等交叉領域的創新機會。然而,兩大板塊在技術、市場和客戶上差異顯著,真正的協同效應仍有待驗證。目前,增長主要驅動力仍來自化工板塊,大健康板塊收入佔比呈下降趨勢。

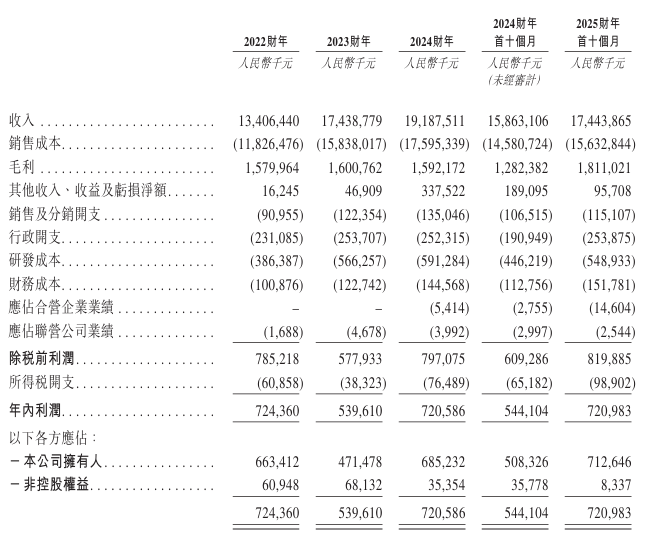

財務表現:收入穩健增長,盈利波動性凸顯

國恩科技的財務數據反映了其作爲工業企業的典型特徵:收入規模可觀,但利潤受成本、研發投入及非經常性收益影響較大。

來源:招股書

收入保持雙位數增長:公司的收入從2022財年的134.06億元增長至2024財年的191.88億元,年復合增長率爲19.6%,增長穩健。2025財年前十個月收入爲174.44億元,同比增長10.0%。增長主要得益於綠色石化新材料(聚苯乙烯、聚丙烯等)產能釋放帶來的銷量提升,以及整體毛利率的改善。

盈利波動顯著,依賴非經營因素:公司的盈利表現波動較大。年內利潤從2022財年的7.24億元下降25.5%至2023財年的5.40億元,主要因研發開支大幅增加。隨後在2024財年反彈至7.21億元,同比增長33.5%,但這很大程度上得益於收購產生的議價購買收益(1.68億元)及稅收優惠等非經常性項目。2025財年前十個月利潤爲7.21億元,與上年同期相比增長32.5%,主要源自收入增長。剔除非經常性收益,公司的核心盈利增長並不如收入增長表現穩定。

毛利率承壓,研發投入高昂:公司毛利率水平相對較低且存在波動,2022至2024財年分別爲約11.8%、9.2%和8.3%。這主要受大宗原材料價格波動及下遊家電等成熟行業競爭激烈的定價策略影響。同時,公司持續進行高額研發投入,2024財年研發成本達5.91億元,佔收入的3.1%,這對短期利潤構成壓力,但也爲長期技術壁壘的構建奠定了基礎。

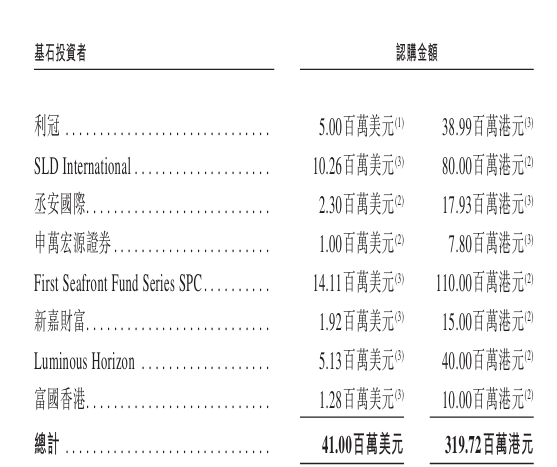

招股詳情:基石投資者加持,募資深化主業布局

國恩科技本次H股上市計劃全球發售3000萬股,發行價爲34—42港元,本次發行設定每手200股,入場費8484.71港元。公司計劃於1月30日截止公開發售,2月4日正式掛牌。募集資金淨額將主要用於擴充生產線、升級生產技術、償還銀行貸款及補充營運資金,旨在進一步鞏固其在化工新材料領域的產能優勢和技術實力。

來源:招股書

另外,根據招股書顯示,本次發行成功引入8家基石投資者,合計認購4100萬美元(約3.2億港元)。按發行價中位數38港元計算,基石投資者將認購約840.24萬股,約佔全球發售股份的28.0%。基石陣容包括利冠投資、SLD International、丞安國際、申萬宏源證券、First Seafront Fund、新嘉財富、Luminous Horizon及富國香港等機構。

風險關注:周期波動、成本壓力與整合挑戰

原材料價格波動與成本傳導風險:公司銷售成本中原材料佔比超過90%,主要原材料如樹脂、骨粒等價格受原油市場、供需關系影響顯著。在2020-2022年間,公司已經歷過原材料價格快速上漲的壓力。盡管試圖將成本轉嫁給客戶,但在下遊競爭激烈的領域(如家電)定價能力受限,原材料價格波動將直接侵蝕毛利率。

盈利質量與商譽減值風險:如前所述,公司利潤對非經常性收益依賴較大,主營業務盈利的穩定性和成長性有待加強。此外,公司賬面上存在因收購產生的約3.32億元商譽及3.60億元無形資產。2024財年及2025財年前十個月,因大健康板塊業績未達預期,已分別計提商譽及無形資產減值共約1760萬元和2150萬元。若大健康業務持續低迷或市場環境惡化,可能引發進一步減值,直接衝擊淨利潤。

應收賬款與控股股東股權質押風險:截至2025年10月31日,公司貿易應收款項及應收票據高達35.26億元,周轉天數約61天。較大的應收款規模在經濟下行期將加劇壞賬風險和資金周轉壓力。此外,控股股東之一王先生已質押其持有的11.99%公司股份(佔已發行股本)用於融資。若發生強制平倉,可能導致控制權不穩定,引發股價波動。

總結

國恩科技此次赴港上市,呈現了一家中國制造業企業通過縱向一體化與跨領域並購尋求突破與增長的典型路徑。其在化工新材料領域的龍頭地位和產能規模構成了基本盤,而大健康板塊則提供了潛在的品牌價值與轉型想象空間。

對於投資者而言,這是一次參與中國高端制造與材料產業升級的機會,但需要清醒認識其面臨的行業周期性、成本端壓力及業務整合的復雜性。穩健的基石認購和相對合理的估值提供了一定安全邊際,但其盈利波動性要求投資者具備更強的風險識別能力。上市後,公司能否有效平滑利潤波動、真正實現雙主業協同、並提升資本使用效率,將是其獲得市場長期認可的關鍵。

新時空聲明: 本內容爲新時空原創內容,復制、轉載或以其他任何方式使用本內容,須注明來源“新時空”或“NewTimeSpace”。新時空及授權的第三方信息提供者竭力確保數據準確可靠,但不保證數據絕對正確。本內容僅供參考,不構成任何投資建議,交易風險自擔。