2025年12月18日,国内数字孪生解决方案龙头提供商五一视界正式启动港股招股,至12月23日结束,预计于12月30日,以股票代码“06651”,在港交所主板挂牌上市。作为港股“数字孪生第一股”及该赛道的收入冠军,其稀缺性引发市场关注。本文将从行业地位、业务模式、财务表现及潜在风险等多个维度,为投资者提供客观分析。

核心看点:数字孪生赛道龙头,技术布局全面

公司的核心价值在于其在中国新兴的数字孪生市场中确立的先发优势与全面布局。

行业龙头地位。根据弗若斯特沙利文数据,按2024年收入计,公司是2024年中国数字孪生解决行业中收入排名第一,截至2024年12月31日,公司于数字孪生解决方案市场融资金额排名第一,也是中国数字孪生行业唯一一家能够全面提供数字孪生解决方案的公司。

业务矩阵完整。公司构建了“平台+仿真+数字地球”的三大业务矩阵。51Aes是核心的数字孪生开发与应用平台,贡献了约80%的收入;51Sim是合成数据与仿真平台,主要服务于自动驾驶仿真测试;51Earth则承载着打造开放式数字孪生世界的长期愿景。这种结构覆盖了从B端解决方案到未来C端生态的想象空间。

财务透视:增长显韧性,但盈利拐点尚未显现

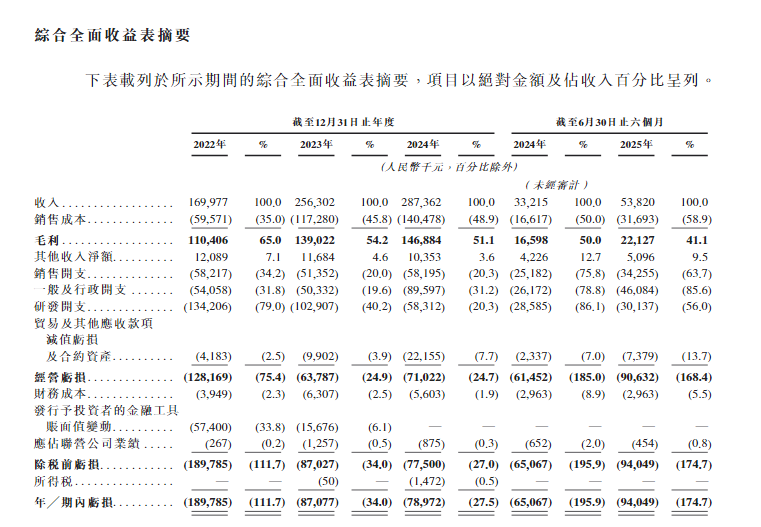

招股书数据显示,公司收入持续增长,但盈利能力面临挑战。

收入持续增长:2022年至2024年,公司营收分别为1.70亿元、2.56亿元、2.87亿元,保持增长态势。2025年上半年收入为0.54亿元。值得注意的是,公司业务具有明显的季节性,大部分收入和验收集中在第四季度,导致上半年收入占比较低(2024年上半年仅占全年11.6%),在评估短期业绩时需考虑此特点。

尚未实现盈利:公司目前仍处于亏损状态。2022年至2024年,年内亏损分别为1.90亿元、0.87亿元、0.79亿元,亏损额虽在收窄,但盈利拐点尚未显现。2025年上半年亏损为0.94亿元。

打新核心要素:定价、股东与潜在风险

发行定价与门槛:本次发行价为每股30.50港元,全球发售约2397万股。每手买卖单位为200股,入场费约为6161.51港元,门槛中等。

股东背景雄厚:上市前投资者阵容强大,根据企查查显示,五一视界股东涵盖光速中国(Lightspeed,持股17.32%)、云九资本(Sky9 Capital,持股3.4%)、人工智能巨头商汤科技(持股2.3%)以及南宁财金等国资背景投资方,还包括葛卫东等知名个人投资者,为公司的技术背景和资源提供了背书。

潜在风险聚焦:

回款风险:贸易应收款项周转天数从2022年的141天、2023年的135天,恶化至2024年的214天,并在2025年上半年激增至650天,意味着平均回款周期从不到5个月拉长至超过21个月。

与回款放缓同步,贸易应收款项及其他应收款项从2022年末的0.76亿元,增长至2024年末的1.95亿元,增幅超过156%。

随着应收款账龄变长,公司计提的信用减值拨备也同步大幅增加,从2022年末的500万元飙升至2025年6月末的3620万元,增长了超过6倍,反映出资产质量下降和回收风险加剧。这三者共同构成了对公司现金流的巨大考验。

研发投入收缩:作为科技公司,其研发开支由2022年的1.34亿元显著下降至2024年的0.58亿元,公司解释为产品成熟及团队优化所致。市场或会关注其研发投入下降对未来技术领先性的潜在影响。

行业竞争与商业化:数字孪生市场前景广阔但尚处早期,面临大型科技公司及专业厂商的竞争。公司核心产品51Aes的盈利能力及51Sim、51Earth等新业务的商业化进展有待验证。

诉讼风险已化解:招股书披露,2024年6月,一家云服务提供商因合同纠纷对公司提起仲裁,索赔约2300万元人民币,并成功申请冻结了公司相应银行账户。公司随即反诉。该事件经过长达一年的拉锯(2024年12月首次开庭),最终于2025年8月以公司向对方支付700万元人民币和解告终。虽然该风险已解除,但此事清晰揭示了公司在日常运营中可能面临合作方纠纷、大额资金被司法冻结等突发状况,对现金流和经营稳定性构成潜在冲击。

总结

五一视界作为港股市场中稀缺的数字孪生龙头标的,其上市为投资者提供了布局前沿科技赛道的契机。公司拥有明确的行业第一地位、全面的技术业务矩阵以及豪华的股东阵容。

然而,其持续的亏损状态、高企且不断恶化的应收账款、以及研发投入的阶段性收缩,构成了实实在在的经营挑战。打新投资者需仔细权衡其行业增长潜力与当前的财务健康度,并对项目制公司固有的回款风险有充分认知,结合市场对科技成长股的估值偏好做出理性判断。

新时空声明: 本内容为新时空原创内容,复制、转载或以其他任何方式使用本内容,须注明来源“新时空”或“NewTimeSpace”。新时空及授权的第三方信息提供者竭力确保数据准确可靠,但不保证数据绝对正确。本內容仅供参考,不构成任何投资建议,交易风险自担。