近日,深圳市沃客非凡科技股份有限公司(以下简称“沃客非凡”)向港交所递交上市申请,华泰国际担任独家保荐人。这家公司背后站着阿里等知名机构,其核心业务是依托全链路数字化平台,以自有品牌向东南亚市场销售3C配件、小家电等产品。

图片来源:招股书

根据弗若斯特沙利文的资料,以2024年零售额计算,沃客非凡在印度尼西亚的3C配件领域已是排名第一的中国跨境公司,并在小家电领域位列中国跨境公司第六名。

业务模式:“品牌+数字化+供应链”的三支柱

沃客非凡将自己定位为一家“以全链路数字化能力为核心的跨境新零售企业”。其商业模式可以拆解为三个相互支撑的部分。

第一,自有品牌矩阵。公司并非单纯的贸易商或渠道商,而是在印尼市场打造了如“VIVAN”、“ROBOT”(主打3C配件)和“SAMONO”(主打小家电)等自有品牌。通过品牌化运营,公司得以直接触达消费者,积累品牌资产,而不仅仅是赚取微薄的商品差价。招股书引用市场报告,称这些品牌在当地已获得较高的知名度和市场份额,这为其业务提供了基础。

第二,全渠道销售网络。公司的销售严重依赖线下分销网络。截至2025年9月末,其在东南亚连接了超过4万家中小型零售店(SMR)。这部分收入占比虽然从2023年的82.8%下降至2025年前九个月的69.5%,但仍是绝对主力。同时,公司也在Shopee、Tokopedia等区域主流电商平台开设了55家官方旗舰店,并布局TikTok直播,使直接面向消费者的收入占比提升至28.5%。这种“线下深度分销+线上全面覆盖”的全渠道策略,旨在最大化市场渗透。

第三,数字化与供应链整合。这是沃客非凡故事的核心。公司声称通过自主开发的数字化平台,整合了从中国工厂到东南亚零售终端的整个链条。针对东南亚市场渠道分散、物流效率低、数字化程度不高的痛点,该平台旨在帮助公司及下游的SMR客户优化选品、管理库存、提升物流效率。公司自营仓储物流网络和本地化团队,则确保了履约的可靠性与服务的响应速度。这套体系的目标,是降低整体供应链成本,并将效率转化为竞争优势。

财务画像:高收入、低净利

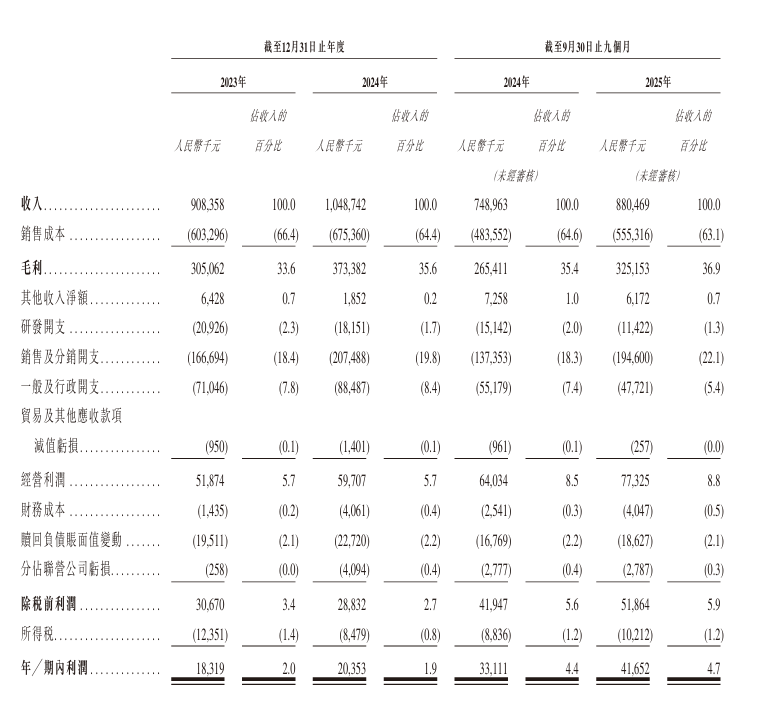

从财务数据来看,沃客非凡在报告期内实现了稳步增长。公司收入从2023年的9.08亿元人民币,增长至2024年的10.49亿元。截至2025年9月30日的九个月,收入为8.80亿元。

图片来源:招股书

盈利能力方面,公司的毛利率呈现小幅改善趋势,从2023年的33.6%提升至2025年前九个月的36.9%。这表明公司对产品的定价或成本控制能力有所增强。然而,将视线移至净利润层面,会发现其利润率处于相对较低的水平。2023年、2024年及2025年前九个月的净利润分别为1831.9万元、2035.3万元和4165.2万元,占收入的百分比分别为2.0%、1.9%和4.7%。

造成这种“高收入、低净利”状况的核心原因在于高昂的销售成本。同期,销售成本占收入的比例分别高达66.4%、64.4%和63.1%。这意味着,每获得1元收入,就有约0.64元是产品的直接成本。这反映出其所处的3C配件与小家电行业本身利润空间有限,竞争激烈,也与其以性价比策略开拓市场的定位相符。

值得关注的是,与许多依赖巨额营销的消费品牌不同,沃客非凡的销售及分销开支占收入的比例维持在相对稳定的水平(18%-22%),研发开支占比则较低(1.3%-2.3%)。这说明,公司的关键投入和核心壁垒可能并非在于品牌广告或前沿技术,而在于其反复强调的“全链路数字化”运营效率和供应链整合能力。

多轮资本加持,聚焦高增长蓝海市场

沃客非凡自2014年成立以来,经历了多轮股权融资,吸引了包括知名创投机构在内的众多投资者。根据招股书披露及企查查显示,在2025年11月公司改制为股份有限公司前夕,其股东结构已包括超过20名机构及个人投资者。其中,公司创始人许先生不仅是直接持股人(约4.86%),更通过控股前海海路(持股约44.06%),合计控制公司近半数的股权。此外,股东名单中还包括深圳亦联、杭州灝星、廣東聯塑、晉江不同璟睿等多家投资机构。最新一笔于2026年1月达成的股权转让,涉及公司约1.60%的股份,显示出上市前资本市场的持续关注。

从市场前景看,公司深度聚焦的东南亚地区正展现出强劲的消费潜力。弗若斯特沙利文报告显示,东南亚零售市场规模预计将从2024年的8799亿美元增长至2029年的1.2万亿美元,年复合增长率约6.3%,互联网普及率预计将于2029年达到91.7%,电商行业正经历快速增长,中产阶级的人口不断扩大,预计将于2029年达到约1.7亿人。

特别是在公司的核心市场印度尼西亚,其主营的3C配件市场预计2024-2029年复合年增长率达8.3%,小家电产品的复合年增长率为5.6%,家装建材产品的复合年增长率为6.7%。预计互联网普及率将达到96.6%、中产阶级人口到2029年预计达到5660万,加之数字消费习惯的全面普及,均将进一步带动上述市场发展。

公司正尝试将印尼验证成功的商业模式复制到越南、泰国等新兴市场,2025年前九个月来自其他国家的收入较去年同期增长68.5%,展现了其区域扩张的初步成效。

另外招股书也披露,此次IPO资金将用于供应链与仓储物流网络升级,旨在强化印尼的仓储能力,提升物流响应速度与库存周转效率;用于营销与渠道网络扩展,计划在印尼建立全国性的实体品牌专卖店网络,同时加大电商推广与直播生态投入,并将渠道拓展至菲律宾、泰国及越南。用于品牌力与数字化建设,包括产品研发、品牌营销,以及从仓储IT系统到供应链中央系统的全方位数字化升级。

新时空声明: 本内容为新时空原创内容,复制、转载或以其他任何方式使用本内容,须注明来源“新时空”或“NewTimeSpace”。新时空及授权的第三方信息提供者竭力确保数据准确可靠,但不保证数据绝对正确。本內容仅供参考,不构成任何投资建议,交易风险自担。