隨着通用人工智能浪潮席卷全球,中國大模型領域的頭部玩家正加速登陸資本市場。2025年12月30日,智譜(02513.HK)正式啓動公開招股,至2026年1月5日截止,預計2026年1月8日掛牌上市。本次招股價定爲116.20港元,每手100股,入場費約11,737.19港元,集資總額約41.7億港元。新時空Newtimespace觀察到,作爲國內少數具備全棧自研能力的大模型公司,智譜在技術實力、開源生態及商業化探索上均處於行業前列,但其面臨激烈的市場競爭以及被列入美國“實體清單”等風險,其上市後的成長路徑備受市場關注。

來源:招股書

核心看點:技術、生態與商業化的三重領先

1、技術與模型能力位居行業第一梯隊

智譜的核心優勢建立在其自研的GLM(通用語言模型)系列大模型之上。其旗艦模型GLM-4.5在全球多項權威基準測試中表現亮眼:在2025年7月的12項標準測試中綜合排名全球第三、中國第一、全球開源模型榜首;同年11月,其升級版GLM-4.6在專爲評測編程能力設計的CodeArena平臺上位列全球第一。這些成績證明了其模型在推理、編碼及多模態理解方面的尖端性能,構築了堅實的技術護城河。

2、開源生態與開發者社區構建強大影響力

公司秉持開源策略,其千億參數模型GLM-130B是早期國內重要的開源大模型之一。旗艦模型GLM-4.5發布後,在開源平臺Hugging Face上48小時內即登頂全球熱度榜,並在OpenRouter平臺的API調用量(token消耗)穩居全球前十、中國前三。龐大的開發者社區不僅爲公司帶來技術反饋和品牌忠誠度,也爲後續的商業化產品,如模型即服務MaaS提供了潛在的轉化基礎。截至2025年6月30日,其模型已爲超過8000家機構客戶及約8000萬臺設備提供支持。

根據弗若斯特沙利文的報告,按2024年收入計算,智譜在中國獨立通用大模型開發商中排名第一,在所有大模型開發商(含非獨立廠商)中排名第二,市場份額爲6.6%。

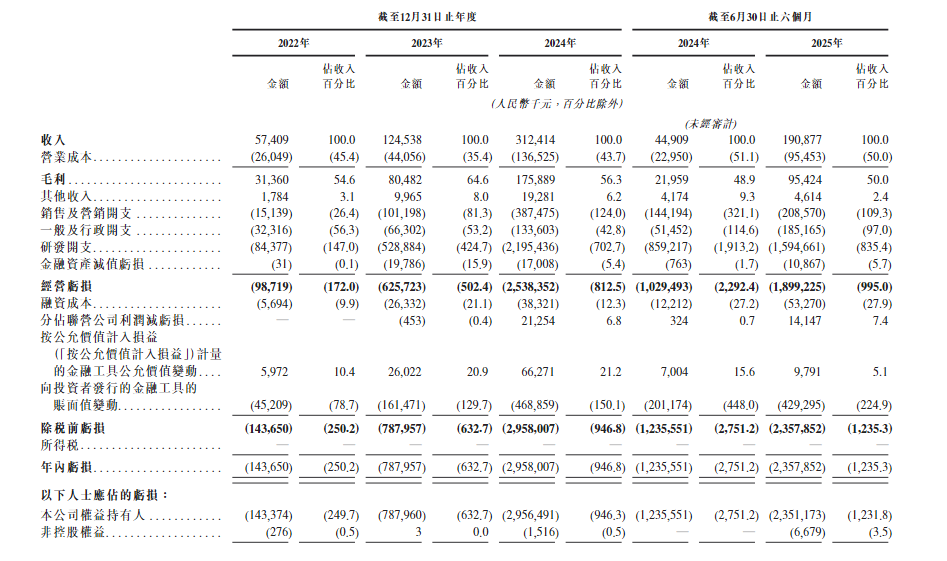

財務透視:收入與毛利同步高速增長

來源:招股書

1、收入呈現爆發式增長

公司的商業化進程正在加速。營業收入從2022年的人民幣5740.9萬元,大幅增長至2023年的1.25億元,並在2024年達到3.12億元,展現出極強的增長勢頭。2025年上半年,收入進一步攀升至1.91億元,已超過2023年全年水平,表明其市場拓展與產品變現能力持續增強。

2、毛利率維持健康水平,盈利基礎穩固

在收入規模快速擴大的同時,公司保持了健康的盈利能力。2022年至2024年,毛利率分別爲54.6%、64.6%和56.3%。盡管2025年上半年因業務結構變化,毛利率微調至50.0%,但仍處於較高水平,這爲公司未來實現規模盈利奠定了堅實的基礎。

招股詳情、基石陣容與募資用途:押注長期研發

1、發行概況

智譜本次計劃全球發售約3741萬股股份,發行價已定爲每股116.20港元。按此計算,本次IPO預計募集資金淨額約41.7億港元。公開發售部分已於12月30日啓動,將於2026年1月5日截止,並預計於1月8日正式掛牌交易。每手100股的入場費約爲11,737.19港元。

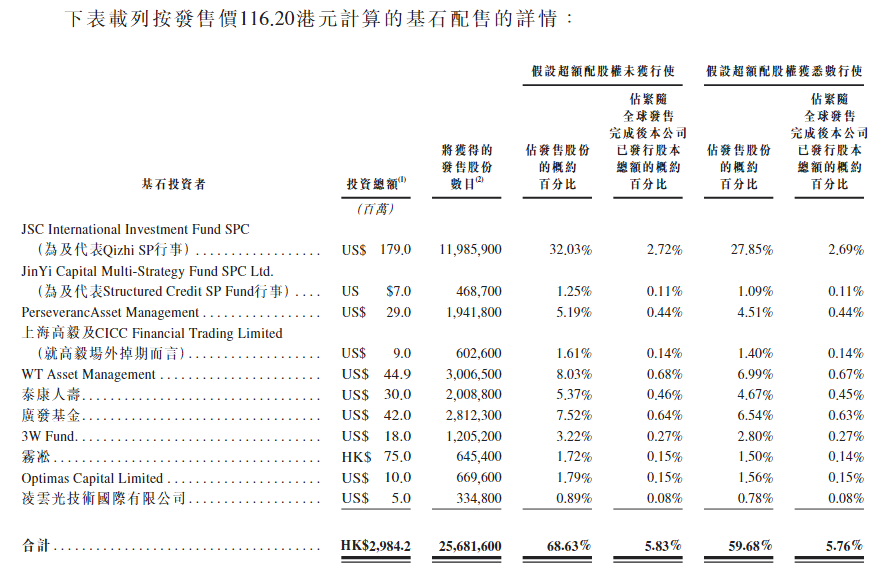

2、基石投資者

本次IPO引入了包括JSC International、Perseverance Asset Management、WT Asset Management、泰康人壽、廣發基金等在內的11名基石投資者,合計認購約29.84億港元,佔全球發售股份的約59.7%,顯示機構投資者對其長期價值的看好。

來源:招股書

3、募資用途

公司計劃將募集資金的約70%(約29.2億港元)用於持續增強通用AI大模型的研發能力,其餘資金將用於優化MaaS平臺、發展合作夥伴網絡及補充營運資金。這表明公司上市後仍將堅持“技術優先”的戰略,盈利並非短期首要目標。

風險關注:高投入下的盈利挑戰與外部壓力

1、戰略性高研發投入導致持續虧損:作爲技術驅動型公司,智譜維持領先地位的代價高昂。2022年至2025年上半年,其研發開支從0.84億元激增至21.95億元(2024年),累計超44億元。同期虧損由1.44億元擴大至29.58億元(2024年),2025年上半年已虧損23.58億元。其營收增速(三年CAGR約130%)遠低於研發開支增速(CAGR超400%),收入能否在未來幾年覆蓋天量研發成本,實現盈利拐點,是核心財務挑戰。

2、白熱化的行業競爭:大模型賽道聚集了科技巨頭、創業公司及學術機構,競爭異常激烈。智譜雖在獨立廠商中領先,但仍需面對來自大型互聯網公司附屬模型的全面競爭,後者在資金、數據、算力和應用場景上往往更具優勢。

3、地緣政治與供應鏈風險:公司已被列入美國“實體清單”,這可能對其未來獲取高端AI芯片(GPU)、先進制程代工及部分底層軟件構成長期限制,是懸在頭上的“達摩克利斯之劍”。雖然公司表示目前影響有限,但長期技術供應鏈的穩定性是重大挑戰。

總結

智譜的港股IPO,爲投資者提供了一個直接參與中國AGI前沿科技浪潮的稀缺標的。其全棧自研的技術實力、活躍的開源生態和已驗證的行業領導地位,構成了其最具吸引力的投資故事。在國產替代與自主創新的宏觀敘事下,公司承載了市場對中國誕生世界級AI平臺的期望。

然而,新時空Newtimespace認爲,投資者必須清醒認識到,這依然是一個高投入、高增長的早期成長故事。公司的價值在於其長期技術潛力與市場卡位,但通往盈利的道路因巨額研發投入而充滿挑戰,並疊加了外部競爭與供應鏈風險。投資智譜,本質上是對中國AGI長期未來的信念投資,投資者需在澎湃的技術前景與現實的財務壓力之間,做出審慎的權衡。

新時空 NewTimeSpace 聲明:本內容爲新時空 NewTimeSpace 原創內容,復制、轉載或以其他任何方式使用本內容,須注明來源“新時空”或“NewTimeSpace”。新時空 NewTimeSpace 及授權的第三方信息提供者竭力確保數據準確可靠,但不保證數據絕對正確。本內容僅供參考,不構成任何投資建議,交易風險自擔。