随着通用人工智能浪潮席卷全球,中国大模型领域的头部玩家正加速登陆资本市场。2025年12月30日,智谱(02513.HK)正式启动公开招股,至2026年1月5日截止,预计2026年1月8日挂牌上市。本次招股价定为116.20港元,每手100股,入场费约11,737.19港元,集资总额约41.7亿港元。新时空Newtimespace观察到,作为国内少数具备全栈自研能力的大模型公司,智谱在技术实力、开源生态及商业化探索上均处于行业前列,但其面临激烈的市场竞争以及被列入美国“实体清单”等风险,其上市后的成长路径备受市场关注。

来源:招股书

核心看点:技术、生态与商业化的三重领先

1、技术与模型能力位居行业第一梯队

智谱的核心优势建立在其自研的GLM(通用语言模型)系列大模型之上。其旗舰模型GLM-4.5在全球多项权威基准测试中表现亮眼:在2025年7月的12项标准测试中综合排名全球第三、中国第一、全球开源模型榜首;同年11月,其升级版GLM-4.6在专为评测编程能力设计的CodeArena平台上位列全球第一。这些成绩证明了其模型在推理、编码及多模态理解方面的尖端性能,构筑了坚实的技术护城河。

2、开源生态与开发者社区构建强大影响力

公司秉持开源策略,其千亿参数模型GLM-130B是早期国内重要的开源大模型之一。旗舰模型GLM-4.5发布后,在开源平台Hugging Face上48小时内即登顶全球热度榜,并在OpenRouter平台的API调用量(token消耗)稳居全球前十、中国前三。庞大的开发者社区不仅为公司带来技术反馈和品牌忠诚度,也为后续的商业化产品,如模型即服务MaaS提供了潜在的转化基础。截至2025年6月30日,其模型已为超过8000家机构客户及约8000万台设备提供支持。

根据弗若斯特沙利文的报告,按2024年收入计算,智谱在中国独立通用大模型开发商中排名第一,在所有大模型开发商(含非独立厂商)中排名第二,市场份额为6.6%。

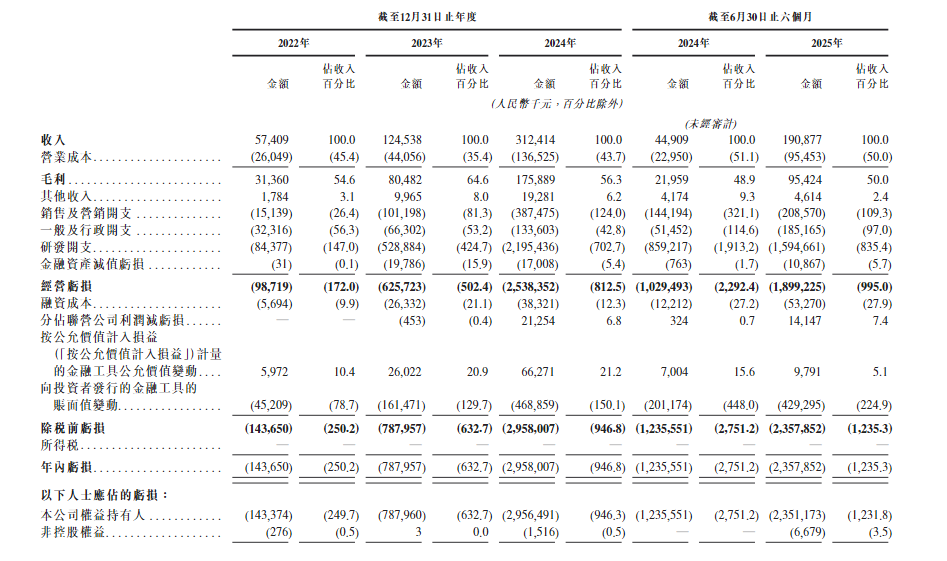

财务透视:收入与毛利同步高速增长

来源:招股书

1、收入呈现爆发式增长

公司的商业化进程正在加速。营业收入从2022年的人民币5740.9万元,大幅增长至2023年的1.25亿元,并在2024年达到3.12亿元,展现出极强的增长势头。2025年上半年,收入进一步攀升至1.91亿元,已超过2023年全年水平,表明其市场拓展与产品变现能力持续增强。

2、毛利率维持健康水平,盈利基础稳固

在收入规模快速扩大的同时,公司保持了健康的盈利能力。2022年至2024年,毛利率分别为54.6%、64.6%和56.3%。尽管2025年上半年因业务结构变化,毛利率微调至50.0%,但仍处于较高水平,这为公司未来实现规模盈利奠定了坚实的基础。

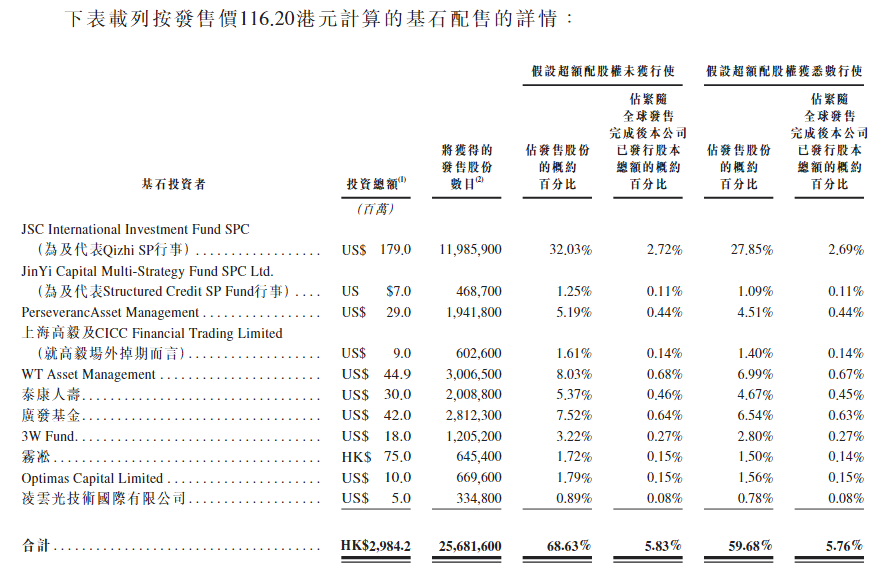

招股详情、基石阵容与募资用途:押注长期研发

1、发行概况

智谱本次计划全球发售约3741万股股份,发行价已定为每股116.20港元。按此计算,本次IPO预计募集资金净额约41.7亿港元。公开发售部分已于12月30日启动,将于2026年1月5日截止,并预计于1月8日正式挂牌交易。每手100股的入场费约为11,737.19港元。

2、基石投资者

本次IPO引入了包括JSC International、Perseverance Asset Management、WT Asset Management、泰康人寿、广发基金等在内的11名基石投资者,合计认购约29.84亿港元,占全球发售股份的约59.7%,显示机构投资者对其长期价值的看好。

来源:招股书

3、募资用途

公司计划将募集资金的约70%(约29.2亿港元)用于持续增强通用AI大模型的研发能力,其余资金将用于优化MaaS平台、发展合作伙伴网络及补充营运资金。这表明公司上市后仍将坚持“技术优先”的战略,盈利并非短期首要目标。

风险关注:高投入下的盈利挑战与外部压力

1、战略性高研发投入导致持续亏损:作为技术驱动型公司,智谱维持领先地位的代价高昂。2022年至2025年上半年,其研发开支从0.84亿元激增至21.95亿元(2024年),累计超44亿元。同期亏损由1.44亿元扩大至29.58亿元(2024年),2025年上半年已亏损23.58亿元。其营收增速(三年CAGR约130%)远低于研发开支增速(CAGR超400%),收入能否在未来几年覆盖天量研发成本,实现盈利拐点,是核心财务挑战。

2、白热化的行业竞争:大模型赛道聚集了科技巨头、创业公司及学术机构,竞争异常激烈。智谱虽在独立厂商中领先,但仍需面对来自大型互联网公司附属模型的全面竞争,后者在资金、数据、算力和应用场景上往往更具优势。

3、地缘政治与供应链风险:公司已被列入美国“实体清单”,这可能对其未来获取高端AI芯片(GPU)、先进制程代工及部分底层软件构成长期限制,是悬在头上的“达摩克利斯之剑”。虽然公司表示目前影响有限,但长期技术供应链的稳定性是重大挑战。

总结

智谱的港股IPO,为投资者提供了一个直接参与中国AGI前沿科技浪潮的稀缺标的。其全栈自研的技术实力、活跃的开源生态和已验证的行业领导地位,构成了其最具吸引力的投资故事。在国产替代与自主创新的宏观叙事下,公司承载了市场对中国诞生世界级AI平台的期望。

然而,新时空Newtimespace认为,投资者必须清醒认识到,这依然是一个高投入、高增长的早期成长故事。公司的价值在于其长期技术潜力与市场卡位,但通往盈利的道路因巨额研发投入而充满挑战,并叠加了外部竞争与供应链风险。投资智谱,本质上是对中国AGI长期未来的信念投资,投资者需在澎湃的技术前景与现实的财务压力之间,做出审慎的权衡。

新时空 NewTimeSpace 声明:本内容为新时空 NewTimeSpace 原创内容,复制、转载或以其他任何方式使用本内容,须注明来源“新时空”或“NewTimeSpace”。新时空 NewTimeSpace 及授权的第三方信息提供者竭力确保数据准确可靠,但不保证数据绝对正确。本內容仅供参考,不构成任何投资建议,交易风险自担。