2025年12月18日,AI制藥明星企業英矽智能(03696.HK)正式開啓港股招股,成爲年內香港資本市場規模最大的Biotech IPO,按24.05港元的發行價計算,本次IPO募集規模至多約23億港元。

作爲全球AI驅動藥物研發領域的標杆企業,其手握“全球進展最快AI藥物”的核心優勢,疊加AI制藥賽道的高成長性,迅速成爲打新市場焦點。本文結合最新招股書及權威信源交叉驗證數據,從打新核心關切點出發,拆解公司內在價值與潛在風險。

圖片來源:招股書

招股核心信息:入場費1.2萬港元,機制B不設回撥

根據招股書披露,英矽智能招股周期爲12月18日至12月23日,預計12月30日正式在港交所主板掛牌上市,股票代碼爲“03696.HK”。本次IPO擬全球發售9469.05萬股H股,採用機制B發行,香港公開發售初始分配比例僅10%,且不設回撥機制,這意味着散戶打新的可獲配額度相對有限。

定價方面,公司確定每股發售價爲24.05港元,每手買賣單位爲500股,按此計算,一手入場費約爲12146.27港元,相較於近期多數港股新股門檻更高,對普通打新投資者的資金實力有一定要求。本次IPO募資淨額將主要用於核心管線的臨牀開發、Pharma.AI平臺技術迭代及在研管線拓展,爲公司後續業務推進提供資金支撐。

稀缺價值:AI制藥全球標杆,核心管線定義行業速度

英矽智能的核心稀缺性在於其構建了全球領先的AI藥物研發全鏈條能力,是AI制藥賽道“技術突破+臨牀兌現”的雙重標杆。與多數聚焦單一研發環節的同行不同,公司自研的Pharma.AI平臺覆蓋靶點發現、分子設計、臨牀試驗預測三大核心模塊,形成了貫穿藥物研發全流程的技術壁壘。

其最核心的競爭優勢在於全球進展最快的AI設計藥物——ISM001-055(Rentosertib)。該藥物爲全球首創TNIK抑制劑,用於治療特發性肺纖維化(IPF),已完成IIa期臨牀試驗並獲中國藥監局突破性治療藥物資格,即將推進III期臨牀,成爲全球首款由AI全程驅動發現並進入後期臨牀的小分子藥物。招股書顯示,該藥物從靶點發現到提名臨牀候選化合物僅用18個月,較傳統研發模式縮短60%以上,相關成果已登上《自然·醫學》封面,獲得全球學術界認可。

管線布局與商業合作進一步驗證其價值。截至2025年11月,公司已搭建30餘個創新項目管線,覆蓋腫瘤、免疫、代謝等大病種領域;商業合作方面,全球收入最高的20家藥企中13家與公司達成軟件平臺合作,3項管線授權合作帶來20億美元潛在收入,形成“技術輸出+管線分成”的多元化商業模式。

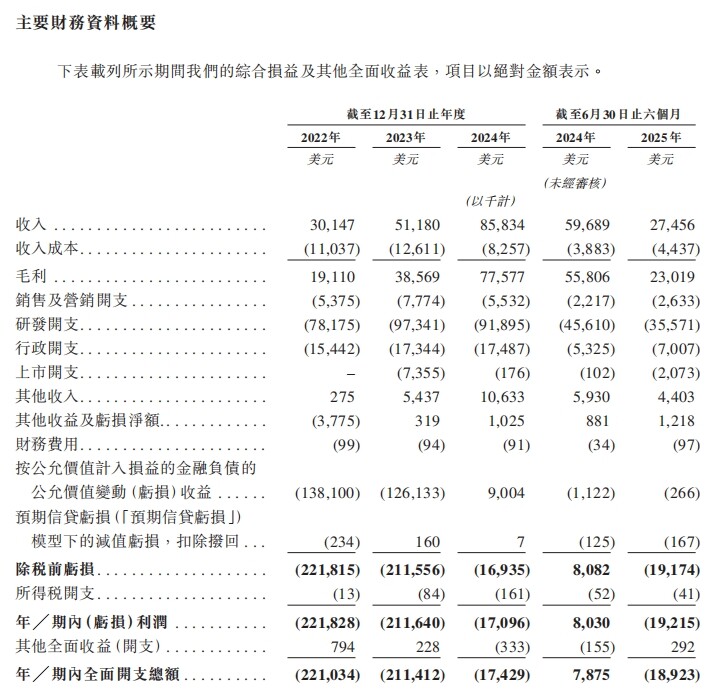

財務狀況:高毛利持續提升,短期營收波動與累計虧損待解

招股書披露的財務數據呈現“高毛利、高研發投入、短期營收波動”的典型Biotech特徵。營收方面,2022-2024年公司營收實現快速增長,分別爲3015萬美元、5118萬美元和8583萬美元,三年復合增長率達185%;但2025年上半年營收回落至2745.6萬美元,同比有所下滑,主要受項目合作進度階段性影響。

盈利指標表現分化,毛利率持續優化,2022-2024年分別爲63.4%、75.4%和90.4%,2025年上半年仍維持83.8%的高位,體現出技術驅動型企業的高盈利潛力;但公司尚未實現盈利,2022-2024年淨虧損分別爲2.22億美元、2.12億美元和1710萬美元,累計未彌補虧損截至2025年上半年達29.05億美元,核心原因是持續高額的研發投入——2022-2024年研發開支均超營收規模,2024年研發費用率達107.1%。

現金流方面,截至2025年6月30日,公司持有現金及等價物約2.13億美元,較2024年末的1.26億美元顯著增加,主要得益於E輪融資,短期流動性壓力有所緩解,但未來核心管線III期臨牀推進將進一步增加研發開支,現金流可持續性仍需關注。

圖片來源:招股書

核心支撐:15家頂級基石護航,全球資本形成共識

英矽智能的IPO獲得了全球頂級資本的集體認可,基石陣容堪稱“全明星”級別,成爲打新信心的重要支撐。招股書顯示,本次IPO引入15家基石投資者,包括全球制藥龍頭禮來、互聯網巨頭騰訊、新加坡主權基金淡馬錫,以及施羅德、瑞銀、橡樹資本等國際資管巨頭,國內頭部公募易方達、泰康人壽等也在列。

上述基石投資者累計認購金額達1.15億美元,按發行價計算,認購佔比約35%(假設超額配售權未行使),鎖定期均爲6個月。值得注意的是,淡馬錫從B輪起持續加注,騰訊等頂級資本長期持股,禮來更是首次以生物醫藥企業基石身份入局,既體現了對公司技術實力的認可,也爲後續業務協同奠定基礎。此外,公司與賽諾菲、復星醫藥等多家全球知名藥企的合作關系,進一步強化了其行業地位。

打新提示:稀缺性與風險並存,理性權衡參與價值

綜合來看,英矽智能的打新價值集中於三大核心優勢:一是AI制藥賽道的稀缺標杆地位,核心管線進度全球領先,契合行業降本增效的發展趨勢;二是強勁的全球資本背書,15家頂級基石形成共識,爲股價提供一定安全墊;三是高毛利商業模式與多元化管線布局,長期商業化潛力可期。

但潛在風險同樣不容忽視:其一,Biotech行業固有風險,核心管線III期臨牀存在不確定性,研發失敗或進度不及預期將直接影響估值;其二,財務層面,短期營收波動、累計虧損規模較大,盈利周期尚不明朗,後續研發投入壓力持續;其三,發行機制不利散戶,機制B不設回撥導致可獲配額度少,且客戶集中度超90%,業務穩定性有待驗證。

對於打新投資者,建議結合自身風險承受能力理性參與:資金實力較強、看好AI制藥長期賽道的投資者,可重點關注其核心管線進展與基石陣容的支撐作用;風險偏好較低的投資者,需警惕臨牀研發風險與短期市場情緒波動影響,不宜盲目跟風。

新時空聲明: 本內容爲新時空原創內容,復制、轉載或以其他任何方式使用本內容,須注明來源“新時空”或“NewTimeSpace”。新時空及授權的第三方信息提供者竭力確保數據準確可靠,但不保證數據絕對正確。本內容僅供參考,不構成任何投資建議,交易風險自擔。