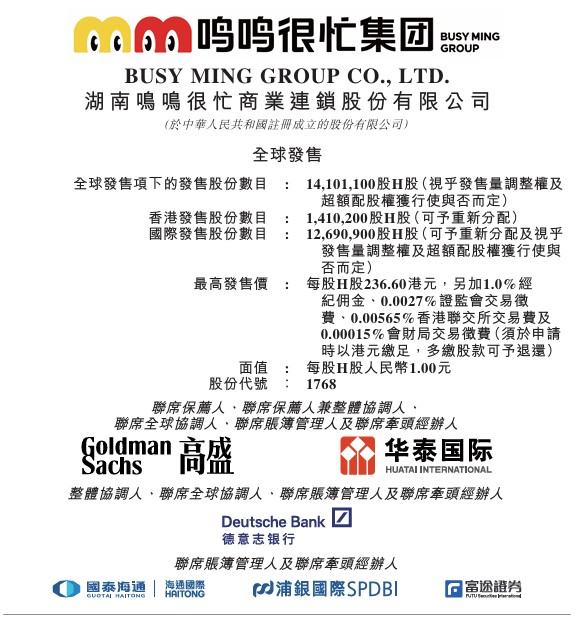

2026年1月20日,中國最大休閒食品飲料連鎖零售商——鳴鳴很忙控股有限公司(01768.HK)正式啓動招股,至1月23日截止,預計於1月28日在港交所主板掛牌上市。本次招股價區間定爲每股229.6至236.6港元,每手100股,入場費高達23,898.62港元,擬全球發售1410萬股,預計最高募集資金約33.36億港元。

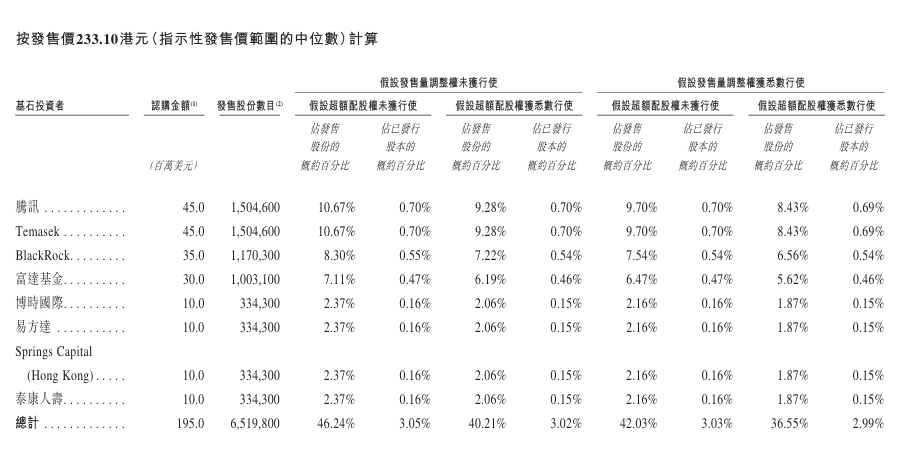

尤爲引人注目的是,公司此次成功引入一個星光熠熠的基石投資者陣容,合計認購額達1.95億美元(約15.2億港元),佔本次發行股份(假設未行使超額配售權)的約46.24%,顯示了全球頂級資本對“零食量販”賽道及公司龍頭地位的堅定看好。

新時空觀察發現,作爲過去兩年消費賽道最引人矚目的現象級公司,鳴鳴很忙的上市無疑將檢驗資本市場對“下沉市場消費升級”敘事邏輯的認可程度。其上市後的表現,將直接受到其超高速增長的可持續性、近2萬家加盟店的管理效能以及行業價格戰風險等多重核心因素的考驗。

來源:招股書

核心看點:下沉市場的閃電戰與商業模式護城河

“萬店之王”的規模壁壘與下沉深度:鳴鳴很忙的核心故事在於其令人瞠目的擴張速度與深度下沉的網絡布局。自2023年11月完成對“趙一鳴零食”的戰略合並後,公司駛入增長快車道。門店總數從2023年底的6,585家,在不到兩年內暴增至2025年9月底的19,517家,覆蓋中國28個省份及所有線級城市。尤爲關鍵的是,其約59%的門店位於縣城及鄉鎮,網絡觸達1,341個縣。根據弗若斯特沙利文報告,按2024年GMV計,公司已是中國最大的休閒食品飲料連鎖零售商。這種近乎“毛細血管”式的下沉網絡,構成了其短期內難以被復制的規模與地理壁壘。

“量販模式”定義價格與體驗:公司的商業模式創新在於,用“量販模式”重構了傳統零食零售的價值鏈。通過直接向廠商大規模採購、砍掉中間環節,公司實現了顯著的成本優勢。報告顯示,其產品平均價格比線下超市渠道同類產品便宜約25%。同時,通過將單店SKU數量提升至不低於1,800款(約爲同等規模商超的2倍),並定制開發約34%的獨家產品,公司成功打造了“低價”與“豐富”兼具的消費體驗,精準契合了下沉市場消費者對“質價比”的極致追求。

全加盟驅動的輕資產擴張:與重資產自營模式不同,鳴鳴很忙的增長引擎幾乎完全依賴於加盟體系。截至2025年9月30日,公司擁有9,552家加盟商,運營着19,494家加盟店。這種模式使其能以極低的資本開支實現網絡的高速擴張,收入主要來源於向加盟商銷售商品及收取加盟服務費。公司通過全流程數字化系統(ERP、POS)和標準化運營模板對加盟店進行管控,試圖確保“萬店如一”的運營標準。

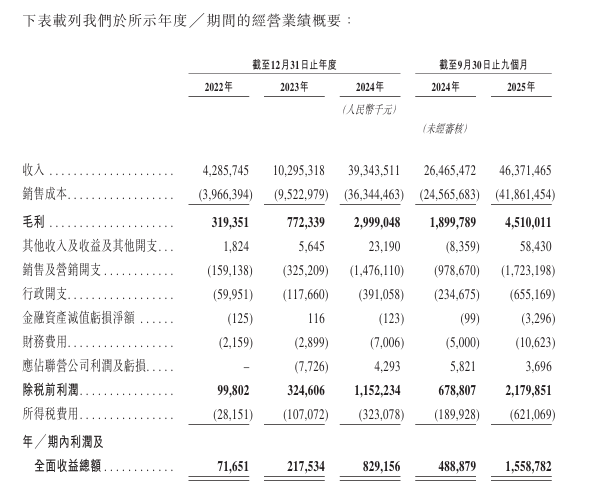

財務表現:指數級增長與盈利能力的兌現

來源:招股書

收入呈幾何級數增長:公司的收入從2022年的人民幣42.86億元,猛增至2023年的102.95億元,並在2024年達到393.44億元。2025年前九個月,收入已達463.71億元,同比增長75.2%。這一增長部分得益於“趙一鳴”並表,但更主要來源於合並後雙品牌協同下的內生擴張。

盈利能力隨規模釋放:在收入激增的同時,公司的盈利能力同步強化。淨利潤從2022年的0.72億元增長至2024年的8.29億元,2025年前九個月更是錄得15.59億元。盡管毛利率穩定在7-8%的較低水平,但其出色的費用控制能力,銷售及營銷費用率約3.7%,確保了利潤的順利釋放。

運營指標印證模式健康度:2024年,公司GMV達555億元,訂單量超16億筆;2025年前九個月GMV已實現661億元。這些數據表明,其龐大的門店網絡具備活躍的交易能力,商業模式並非簡單的“鋪店”,而是實現了有效的流量轉化與復購。

招股詳情:豪華基石加持下的高估值發行

鳴鳴很忙本次上市計劃全球發售1410萬股,發行價區間爲229.6至236.6港元。按發行價最高價236.6港元計算,每手100股,入場費約爲23,898.62港元,總募集金額預計達31.24億港元。本次公開發售將於1月23日結束,將於1月28日在港交所上市交易。

來源:招股書

基石投資者陣容堪稱“頂配”,根據招股書,共有8家基石投資者參與,合計認購金額高達1.95億美元,對應約6,519,800股。其中,騰訊(Tencent)與新加坡主權投資基金淡馬錫(Temasek)各自認購4500萬美元,成爲基石陣容中的最大出資方;全球最大資管公司貝萊德(BlackRock)認購3500萬美元;富達基金(Fidelity)認購3000萬美元。此外,博時國際、易方達(香港)、Springs Capital (Hong Kong)及泰康人壽也分別認購1000萬美元。

風險關注:高增長光環下的四大隱憂

加盟模式的“阿克琉斯之踵”:近2萬家門店完全由加盟商運營,管理難度呈指數級上升。盡管公司依託數字化工具進行監控,但確保所有加盟商在食品安全、價格體系、服務質量上完全合規,是一項極其艱巨的挑戰。任何區域性的負面事件都可能對品牌聲譽造成全國性衝擊。這種模式的控制力風險,是懸在其高增長故事之上的“達摩克利斯之劍”。

增長可持續性與區域飽和的拷問:在過去兩年近乎“狂奔”式的擴張後,核心區域市場的優質點位是否已接近飽和?未來新開門店的選址質量、培育期和單店盈利水平可能面臨下降壓力。增長是繼續依賴門店數量擴張,還是轉向同店增長提升,將是公司面臨的關鍵戰略轉折。

行業競爭白熱化與利潤侵蝕風險:零食量販賽道因其清晰的商業模式和廣闊的下沉市場前景,已吸引大量資本和創業者湧入,各地區域性品牌林立。行業可能迅速從“藍海”轉向“紅海”,價格戰與加盟商爭奪戰一觸即發。這將對公司賴以生存的毛利率和加盟體系穩定性構成直接威脅。

供應鏈與資金鏈的張力:業務規模膨脹導致貿易應收款項及預付款項等資產急劇增加,截至2024年底相關資產合計近25億元。這既佔用了大量營運資金,也暴露了潛在的壞賬風險。同時,深度定制的產品模式(佔SKU 34%)加大了對關鍵供應商的依賴,供應鏈的穩定性至關重要。

總結

鳴鳴很忙此次赴港上市,爲投資者呈現了一個關於中國消費市場深度變革的鮮活案例:如何通過模式創新,在巨頭忽視的下沉市場開墾出千億規模的商業沃土。公司憑借清晰的定位、高效的執行和資本的助力,在短時間內建立了令人矚目的規模優勢與品牌認知。而騰訊、淡馬錫、貝萊德等全球頂級資本的集體重注,更是爲這個故事增添了強大的信用背書和長期信心。

然而,資本市場在爲其增長奇跡與豪華基石陣容喝彩的同時,勢必會以更嚴苛的目光審視其商業模式的韌性。上市並非終點,而是一個新起點。鳴鳴很忙需要向市場證明,其管理能力能夠跟上擴張的腳步,其盈利模型能夠抵御周期的波動,其競爭壁壘能夠阻擋蜂擁的模仿者。對於打新投資者而言,強勁的基石認購提供了重要的安全墊,但高昂的估值和清晰的潛在風險也要求投資者具備相應的風險承受能力與長期視角

新時空 NewTimeSpace 聲明: 本內容爲新時空 NewTimeSpace 原創內容,復制、轉載或以其他任何方式使用本內容,須注明來源“新時空”或“NewTimeSpace”。新時空 NewTimeSpace 及授權的第三方信息提供者竭力確保數據準確可靠,但不保證數據絕對正確。本內容僅供參考,不構成任何投資建議,交易風險自擔。