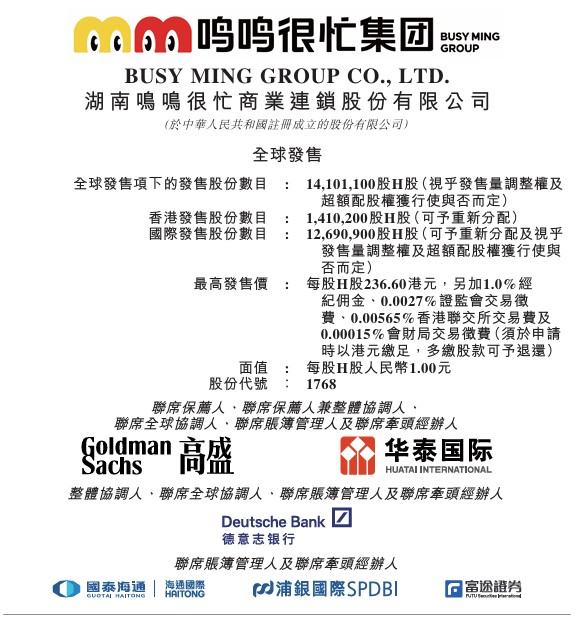

2026年1月20日,中国最大休闲食品饮料连锁零售商——鸣鸣很忙控股有限公司(01768.HK)正式启动招股,至1月23日截止,预计于1月28日在港交所主板挂牌上市。本次招股价区间定为每股229.6至236.6港元,每手100股,入场费高达23,898.62港元,拟全球发售1410万股,预计最高募集资金约33.36亿港元。

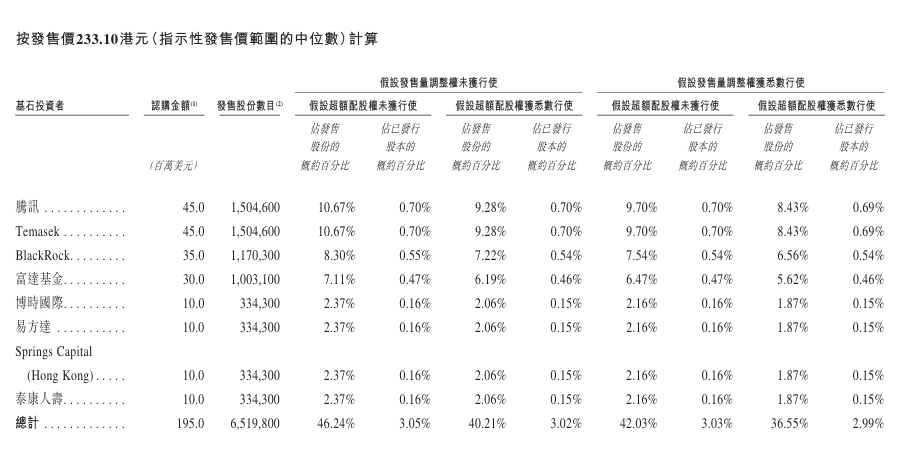

尤为引人注目的是,公司此次成功引入一个星光熠熠的基石投资者阵容,合计认购额达1.95亿美元(约15.2亿港元),占本次发行股份(假设未行使超额配售权)的约46.24%,显示了全球顶级资本对“零食量贩”赛道及公司龙头地位的坚定看好。

新时空观察发现,作为过去两年消费赛道最引人瞩目的现象级公司,鸣鸣很忙的上市无疑将检验资本市场对“下沉市场消费升级”叙事逻辑的认可程度。其上市后的表现,将直接受到其超高速增长的可持续性、近2万家加盟店的管理效能以及行业价格战风险等多重核心因素的考验。

来源:招股书

核心看点:下沉市场的闪电战与商业模式护城河

“万店之王”的规模壁垒与下沉深度:鸣鸣很忙的核心故事在于其令人瞠目的扩张速度与深度下沉的网络布局。自2023年11月完成对“赵一鸣零食”的战略合并后,公司驶入增长快车道。门店总数从2023年底的6,585家,在不到两年内暴增至2025年9月底的19,517家,覆盖中国28个省份及所有线级城市。尤为关键的是,其约59%的门店位于县城及乡镇,网络触达1,341个县。根据弗若斯特沙利文报告,按2024年GMV计,公司已是中国最大的休闲食品饮料连锁零售商。这种近乎“毛细血管”式的下沉网络,构成了其短期内难以被复制的规模与地理壁垒。

“量贩模式”定义价格与体验:公司的商业模式创新在于,用“量贩模式”重构了传统零食零售的价值链。通过直接向厂商大规模采购、砍掉中间环节,公司实现了显著的成本优势。报告显示,其产品平均价格比线下超市渠道同类产品便宜约25%。同时,通过将单店SKU数量提升至不低于1,800款(约为同等规模商超的2倍),并定制开发约34%的独家产品,公司成功打造了“低价”与“丰富”兼具的消费体验,精准契合了下沉市场消费者对“质价比”的极致追求。

全加盟驱动的轻资产扩张:与重资产自营模式不同,鸣鸣很忙的增长引擎几乎完全依赖于加盟体系。截至2025年9月30日,公司拥有9,552家加盟商,运营着19,494家加盟店。这种模式使其能以极低的资本开支实现网络的高速扩张,收入主要来源于向加盟商销售商品及收取加盟服务费。公司通过全流程数字化系统(ERP、POS)和标准化运营模板对加盟店进行管控,试图确保“万店如一”的运营标准。

财务表现:指数级增长与盈利能力的兑现

来源:招股书

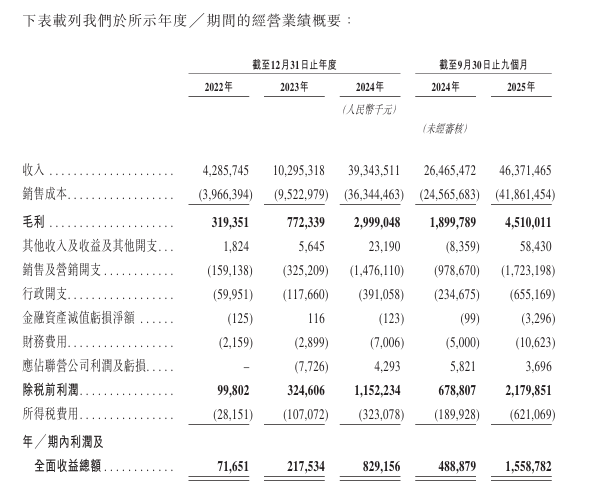

收入呈几何级数增长:公司的收入从2022年的人民币42.86亿元,猛增至2023年的102.95亿元,并在2024年达到393.44亿元。2025年前九个月,收入已达463.71亿元,同比增长75.2%。这一增长部分得益于“赵一鸣”并表,但更主要来源于合并后双品牌协同下的内生扩张。

盈利能力随规模释放:在收入激增的同时,公司的盈利能力同步强化。净利润从2022年的0.72亿元增长至2024年的8.29亿元,2025年前九个月更是录得15.59亿元。尽管毛利率稳定在7-8%的较低水平,但其出色的费用控制能力,销售及营销费用率约3.7%,确保了利润的顺利释放。

运营指标印证模式健康度:2024年,公司GMV达555亿元,订单量超16亿笔;2025年前九个月GMV已实现661亿元。这些数据表明,其庞大的门店网络具备活跃的交易能力,商业模式并非简单的“铺店”,而是实现了有效的流量转化与复购。

招股详情:豪华基石加持下的高估值发行

鸣鸣很忙本次上市计划全球发售1410万股,发行价区间为229.6至236.6港元。按发行价最高价236.6港元计算,每手100股,入场费约为23,898.62港元,总募集金额预计达31.24亿港元。本次公开发售将于1月23日结束,将于1月28日在港交所上市交易。

来源:招股书

基石投资者阵容堪称“顶配”,根据招股书,共有8家基石投资者参与,合计认购金额高达1.95亿美元,对应约6,519,800股。其中,腾讯(Tencent)与新加坡主权投资基金淡马锡(Temasek)各自认购4500万美元,成为基石阵容中的最大出资方;全球最大资管公司贝莱德(BlackRock)认购3500万美元;富达基金(Fidelity)认购3000万美元。此外,博时国际、易方达(香港)、Springs Capital (Hong Kong)及泰康人寿也分别认购1000万美元。

风险关注:高增长光环下的四大隐忧

加盟模式的“阿克琉斯之踵”:近2万家门店完全由加盟商运营,管理难度呈指数级上升。尽管公司依托数字化工具进行监控,但确保所有加盟商在食品安全、价格体系、服务质量上完全合规,是一项极其艰巨的挑战。任何区域性的负面事件都可能对品牌声誉造成全国性冲击。这种模式的控制力风险,是悬在其高增长故事之上的“达摩克利斯之剑”。

增长可持续性与区域饱和的拷问:在过去两年近乎“狂奔”式的扩张后,核心区域市场的优质点位是否已接近饱和?未来新开门店的选址质量、培育期和单店盈利水平可能面临下降压力。增长是继续依赖门店数量扩张,还是转向同店增长提升,将是公司面临的关键战略转折。

行业竞争白热化与利润侵蚀风险:零食量贩赛道因其清晰的商业模式和广阔的下沉市场前景,已吸引大量资本和创业者涌入,各地区域性品牌林立。行业可能迅速从“蓝海”转向“红海”,价格战与加盟商争夺战一触即发。这将对公司赖以生存的毛利率和加盟体系稳定性构成直接威胁。

供应链与资金链的张力:业务规模膨胀导致贸易应收款项及预付款项等资产急剧增加,截至2024年底相关资产合计近25亿元。这既占用了大量营运资金,也暴露了潜在的坏账风险。同时,深度定制的产品模式(占SKU 34%)加大了对关键供应商的依赖,供应链的稳定性至关重要。

总结

鸣鸣很忙此次赴港上市,为投资者呈现了一个关于中国消费市场深度变革的鲜活案例:如何通过模式创新,在巨头忽视的下沉市场开垦出千亿规模的商业沃土。公司凭借清晰的定位、高效的执行和资本的助力,在短时间内建立了令人瞩目的规模优势与品牌认知。而腾讯、淡马锡、贝莱德等全球顶级资本的集体重注,更是为这个故事增添了强大的信用背书和长期信心。

然而,资本市场在为其增长奇迹与豪华基石阵容喝彩的同时,势必会以更严苛的目光审视其商业模式的韧性。上市并非终点,而是一个新起点。鸣鸣很忙需要向市场证明,其管理能力能够跟上扩张的脚步,其盈利模型能够抵御周期的波动,其竞争壁垒能够阻挡蜂拥的模仿者。对于打新投资者而言,强劲的基石认购提供了重要的安全垫,但高昂的估值和清晰的潜在风险也要求投资者具备相应的风险承受能力与长期视角

新时空 NewTimeSpace 声明: 本内容为新时空 NewTimeSpace 原创内容,复制、转载或以其他任何方式使用本内容,须注明来源“新时空”或“NewTimeSpace”。新时空 NewTimeSpace 及授权的第三方信息提供者竭力确保数据准确可靠,但不保证数据绝对正确。本內容仅供参考,不构成任何投资建议,交易风险自担。